您好,欢迎光临天胶互联官方网站!

全国咨询热线:

18817989992

18817989992

本周行情综述

1、本周天胶期货小幅下跌。(天胶RU2201合约:15030元/吨,相比上周小幅下跌)。

本周期货震荡行情,周一的时候从15000附近拉涨,到15700附近,然后震荡两日,开始回调,周五大幅回调,直接回调到15000。期货震荡首先说明供应存在炒作,合成橡胶价格大涨,云南产区临近陆续进入停割期,替代指标进入不畅,泰国南部持续强降雨,船期延迟情况依旧严重,10月份进口量同环比大跌,供给端支撑较强。下跌则反映出下游需求不足,致使上涨驱动力有限,出现回调行情。

2、本周现货价格先涨后跌。

截止到2021年11月26日(周五),泰华THR桶装12000元/吨,黄春发桶装11900元/吨;泰华THR散装(太空包)10900元/吨,黄春发散装(太空包)11000元/吨。越南进口乳胶10200元/吨,国产乳胶9950元/吨。

泰国南部雨水偏多,供应端存在支撑,市场炒作气氛升温,期货宽幅上涨,国外天然胶乳加工厂上调报盘,支撑国内销区持货商报价上涨。但下游需求一般,成交跟涨滞后,零星刚需交投为主,上涨后出现回调。

本周消息面

1、2021年1-10月泰国天胶出口量同比增30%!

2021年前10个月,泰国出口天然橡胶(不含复合橡胶)合计为277.8万吨,同比增30%。其中,标胶合计出口137.9万吨,同比增62%;烟片胶出口41.6万吨,同比增36%;乳胶出口97.4万吨,同比增3%。

1-10月,出口到中国天然橡胶合计为99.5万吨,同比增31%。其中,标胶出口到中国合计为57万吨,同比增47%;烟片胶出口到中国合计为10万吨,同比增93%;乳胶出口到中国合计为32.1万吨,同比增3%。

2、2021年10月中国天然乳胶进口4.35万吨,同比下降5.03%!

2021年10月份中国天然乳胶月度进口总量为4.35万吨,环比上涨7.14%,同比下降5.03%。2021年1-10月份中国天然乳胶累计进口总量43.12万吨,同比减少1.95%,较2019年同期下滑0.69%。

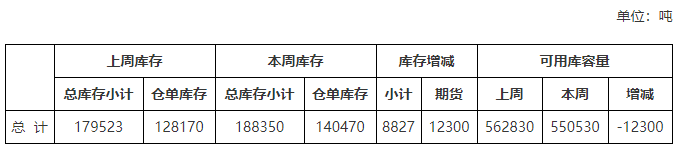

本周国内库存

天然橡胶总库存较上周增加8827吨至188350吨;仓单库存较上周增加12300吨至140470吨。

后市展望

一、宏观环境

南非又发现了一种名叫“Omicron”的新冠病毒新型变异毒株,这种变异毒株比其他令人担忧的变异株具有更高的再次感染风险。

新变异病毒的出现让本来就艰难复苏的全球经济再度蒙受阴影,于是国际油价暴跌逾10%,全球股市全线下跌,工业品期货大幅下跌。

国际期货市场从铜、铝等工业品期货到棉花、白糖等农产品期货均出现不同幅度的下跌,彭博大宗商品指数创2020年4月以来跌幅。截至凌晨收盘,LME期铜收跌3.64%,LME期锌收跌3.64%,LME期铝收跌4.62%,LME期镍收跌3.52%,LME期锡收跌2.48%,LME期铅收涨0.29%;美豆油收跌2.78%,美豆收跌1.03%,美糖收跌2.66%,美棉收跌3.33%。

疫情导致宏观经济环境出现带来巨大不确定性,短期市场情绪受压,出现恐慌迹象。料想下周国内大宗商品的氛围不会太好。

二、供应情况

本周雨水主要集中在泰国南部,割胶工作受到较大影响,原料产出偏紧。未来一周,泰国南部降雨仍然处于高位,越南主产区降雨明显增加,影响当地割胶进程,原料产出持续紧张。马来半岛、印度尼西亚降雨不多,对割胶工作影响不大。

目前东南亚到国内的航运依旧紧张,价格还上涨了。集装箱紧张和船期推迟问题预计依旧维持现状,短时间不可能改善,所以,供应端支撑会持续走强。

国内云南产区已经进入停割期,12初停割,目前已经没什么量,部分胶厂已停止收购胶水。库存方面,近期云南非交割库维持涨势。替代方面,目前磨憨口岸车辆通行仍然受限,且运输橡胶车辆偏少,对供应影响不大。

海南产区今年停割时间比较正常,大部分在12月底,目前各加工厂陆续准备停割期成品备货库存。

供应上来看,随着国内产区进入停割阶段,未来会趋于紧张。

三、需求上看

本周国内天然胶乳市场成交气氛低迷。下游制品企业需求一般,仅医疗手套开工高位。发泡行业因订单不景气,多数工厂无意增加开工,甚至开工率较上周稍有下滑,原料以刚需采购为主。成品销售欠佳,库存累增,进一步加重工厂悲观情绪。原料价格上涨后采购意愿愈加低迷。

合成胶乳市场,劳保及一次性丁腈胶乳市场弱势整理,成本面丁二烯价格低位整理,加之下游需求持续不佳,零星厂家报盘下行,拖拽市场成交走弱,预计行情维持偏弱整理趋势。

综合来看,受宏观氛围和需求端疲软的影响,天胶下周会继续维持震荡行情,预计在15000上下波动。

免责声明:以上纯属个人分析,不构成投资建议,投资者据此投资,投资风险自我承担,与本平台和作者无关。