1、本周天胶期货大幅度下跌。

(天胶RU主力合约:13270元/吨,相比上周大幅下跌)。

国内中秋假期期间,美国债务违约风险推升市场担忧情绪,国际油价走弱,全球疫情形势依旧严峻,叠加节中泰国原料价格走跌和国内下游受政策性影响的担忧,共同打压新加坡和东京盘面率先暴跌,节后国内市场开盘直接跟跌。

2、期货市场大跌拖拽市场氛围,本周现货价格小幅下跌。

截止到2021年9月24日(周五),泰华THR桶装较低11200元/吨,黄春发桶装较低11100元/吨;泰华THR散装(太空包)9700元/吨,黄春发散装(太空包)较低9850元/吨。越南进口天然乳胶较低9300元/吨,国产现货较低9200元/吨。

相比期货大幅下跌,现货价格跌幅要小的多。主要是现货市场有支撑,泰国和越南进口乳胶因为国外疫情严峻和航运运费上涨,船货普遍推迟。再加上中秋节前,备货较多,以至于国内库存现货不多,所以价格下跌不多。

马来西亚种植业和商品部副部长拿督斯里 Wee Jeck Seng说,东海岸乳胶走廊将增加全国乳胶产量。他说,目前,马来西亚乳胶生产主要集中在西海岸各州,如柔佛、森美兰、雪兰莪、霹雳和吉打。然而,随着东海岸乳胶走廊的实施,全国乳胶产量将增加。

Wee补充说,“东海岸乳胶走廊仍处于实施的早期阶段。到2020年,该国乳胶总产量只能满足国内消费的7.3%左右,主要来自手套制造业。如果这个计划进展顺利,我们的目标是将乳胶橡胶产量增加到

10%,”他周四(9月23日)告诉下议院。黄还表示,政府已于2021年拨款1600万令吉用于实施乳胶生产激励(IPL)计划,旨在促进本地乳胶生产和乳胶供应链的发展。

2、泰国天然橡胶政策委员会(NIDA)同意批准超过10亿泰铢的橡胶农收入保险项目计划。

泰国橡胶管理局局长 Nakan Tarakwirapat 先生透露,天然橡胶政策委员会(NAPC)第1/2564号会议于2021年9月15日举行,总理巴育将军作为主席和农业与合作社部长Chalermchai

Sri-on先生与相关机构共同参与会议同意橡胶农民收入保险项目三期原则,收入保险期限为2021年10月至2022年3月,农民收入占总收入的比例为60%,种植者收入各占总收入的40%。

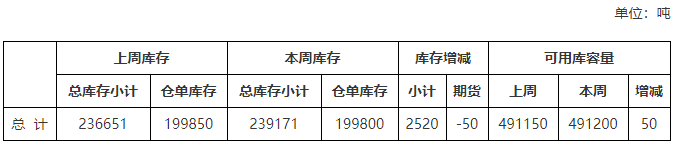

周国内库存

天然橡胶总库存较上周增加2520吨至239171吨;仓单库存较上周减少50吨至199800吨。

后市展望

从需求上来看,本周国内天然胶乳市场整体交投情况一般。国产胶乳现货偏紧,且与泰国胶乳价差偏窄,价格优势不明显,市场仅个别刚需采购。越南胶乳全国缺货,零星成交。泰国胶乳成交情况也显一般,期货大跌拖拽天然胶乳市场行情,业者观望情绪浓郁。

发泡制品企业:期货大跌导致天然胶乳现货价格下调,市场买涨不买跌,观望为主。温州一带发泡工厂开工大致6成,中秋节前大多都备货。扬州一带开工基本恢复,有补货需求,多等待市场企稳采购。

预计下周需求会更加低迷,一是全国多地限电,工厂开工率不足,要么直接停产了。二来中秋节大多数已经备货,距离国庆节没几天,备货会越来越少,所以下周需求很淡。估计扬州地区还会有零星订单。

供应上来看,大批量的到港要到十一之后了,预计10月中旬有货到港;越南胶乳现货更是紧俏,泰国胶乳少量敞口现货流通。船期推迟情况仍严重,不少船货被推迟至10月份,料月底前港口现货维持偏紧状态。

总之,国庆节前市场供需双弱格局,现货供应不足,到港少;需求更加不足,零星订单。弱市行情,贸易商报价也一般。

橡胶,天然橡胶,天然乳胶,乳胶,胶乳,浓乳胶,白胶天然橡胶行情,天然乳胶行情,天然胶乳行情,橡胶报价,乳胶报价,天然乳胶报价,胶乳报价,天胶报价,天然橡胶报价,全乳胶报价