您好,欢迎光临天胶互联官方网站!

全国咨询热线:

18817989992

18817989992

市场行情

橡胶期货在14600附近震荡,国内天然乳胶现货价格变化不大:

泰华THR桶装14100元/吨,黄春发桶装14200元/吨;泰华THR散装(太空包)13200元/吨,黄春发散装(太空包)13300元/吨。

后市观察

从目前得知的市场信息来看,整个市场都认为今年下半年到2025年,橡胶可能迎来一次大幅上涨的行情。上涨的空间十分具有想象力,有望超越2021年的17000的高点,甚至达到2017年2万以上的高位。涨幅最少有3000到5000,而且不会跌下来,将保持长期的“牛市”。

而支撑市场看涨主要的原因在于供应减少,主产国包括泰国、印尼迎来减产,供需将迎来根本性的调整。

至于泰国减产预期主要依据有两点:一个是长期的价格低迷,导致上游种植橡胶树不赚钱,所以存在弃割、砍树的现象,而且胶农更新橡胶树积极性下降;二是2008-2009年橡胶价格大涨使得上游大规模种植的橡胶树已经到了产能高位,随着橡胶树逐渐衰老,往后产能将是逐年下滑。

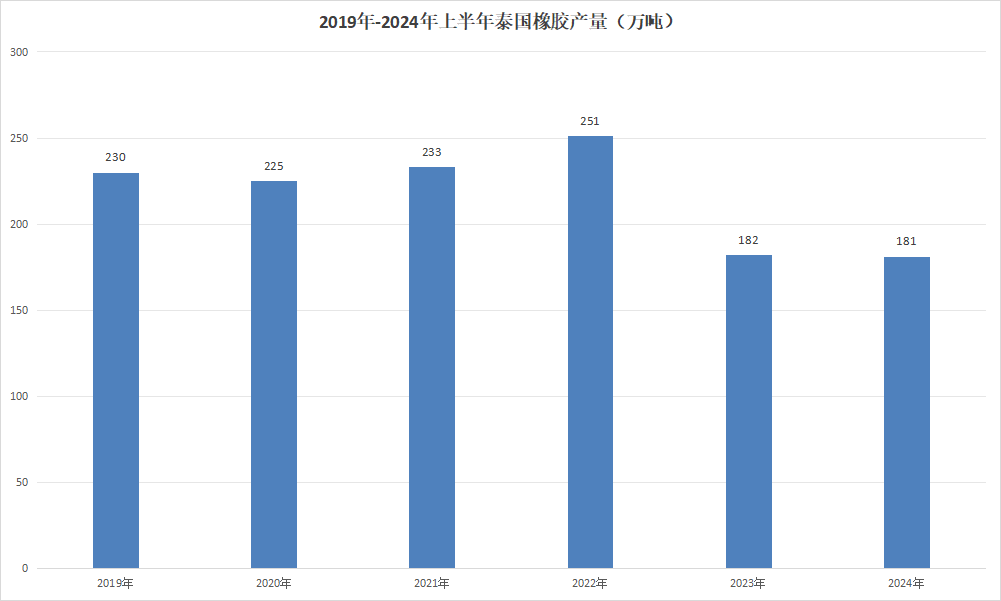

而且今年上半年和去年下半年的数据也说明泰国减产了。

2023年10月,泰国橡胶产量47.3万吨,同比下降4.6%。

2023年11月,泰国橡胶产量47.6万吨,同比下降0.8%。

2023年12月,泰国橡胶产量56.7万吨,同比下降0.7%。

2023年下半年,本来是泰国割胶旺季,但是泰国橡胶产量出现了下降。

2024年上半年泰国橡胶产量181万吨,同比下降0.6%至。

数据显示,2024年全年泰国橡胶产量料下降0.46%至469万吨,2023年为471万吨。

所以基于以上市场一致认为泰国减产预期越来越强,不过从天然乳胶的角度来看,我们认为泰国减产是必然的。因为减产的目的是修复供需错配而已。其实,2023年就是一个修复的过程,也就是“供需再平衡”的过程。

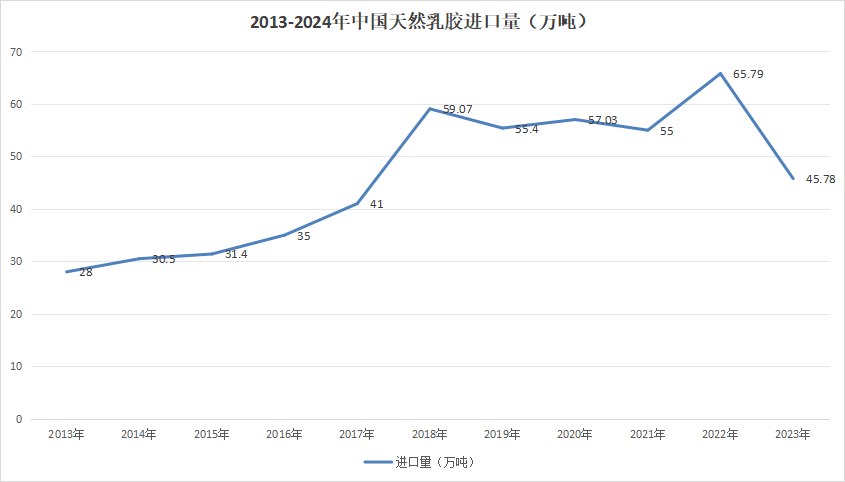

从天然乳胶市场来看,2023年天然乳胶已经出现了严重的供求错配。而导致天然乳胶供大于求的主要原因是特殊时期导致乳胶需求的暴涨。

2020年:57.03万吨

2021年:55万吨

2022年:65.79万吨

从上面的图表中我们很容易看出,本来国内天然乳胶需求在2018年达到高位后,已经处于下行趋势,但是2020年的特殊情况,使得乳胶的需求出现大增长。从2019年的55万吨,增长到了2022年的65.79万吨。

也就是说至少有10万吨的乳胶需求是临时性的,随着特殊情况的结束,市场的快速降温,这个需求将回归正常。

同时,天然乳胶需求量本身也在下滑。假设我们按照每年3万吨的下降量,从2018年的59万吨,到今年是第6年,那就是下降18万吨。所以今年的进口总量可能是41万吨,略低于去年。

从2022年高位的65.79万吨,到今年的可能41万吨,乳胶需求要减少差不多20万吨。因为国内的乳胶产能比较稳定,所以说进口量下降差不多就是国内需求的下降。单从天然乳胶角度来看,泰国减产的数量远比不上需求下降的数量。不排除乳胶需求下滑的部分可能转移到了干胶的产能。

以上纯属个人分析,不构成投资建议,投资者据此投资,投资风险自我承担。