天然乳胶市场周评(8月15日-8月20日)

发表时间:2021-10-25 14:19:51 | 浏览:1399次

1、本周天胶期货先涨后跌。

(8月20日夜间收盘RU2109合约:13270元/吨,相比上周大幅下跌超过500元/吨)。

本周上涨行情主要是前段时间上涨行情的延续,前段时间上涨主要是受疫情影响,运输受阻,部分港口关闭,船货推迟什么无法运出,致使到港不及预期,市场供应方面出现明显减少,短期内供需不平衡引发上涨行情。而周四开始跳水则主要是受到宏观环境的影响,大宗商品走低,原油跳水带动合成橡胶价格拐头回落,削弱了天然橡胶价格的竞争力,胶价下跌。

2、本周现货跟期货走势一样,都是先涨后跌,

泰国、越南进口乳胶,国产乳胶到周 末均出现下跌局面。

截止到2021年8月20日(周五),泰华THR桶装较低11500元/吨,黄春发桶装较低11600元/吨;泰华THR散装(太空包)10400元/吨,黄春发散装(太空包)较低10400元/吨。越南天然乳胶较低9700元/吨。国产现货较低9350元/吨。

本来周四之前,现货价格大幅上涨,但周四开始跳水行情,结果相比上周,泰国进口乳胶泰华桶装上涨300元,散装涨了200元;黄春发桶装涨了400元,散装涨了100元。越南进口乳胶涨了200元,国产乳胶涨了350元。

泰国、越南天然胶乳价格较上周维持涨势,主因在于延续之前涨势。泰国、越南产期近期降雨频繁,疫情封控,部分区域原料产出偏紧,胶水价格上涨明显。加上船货推迟,国内现货少。另一方面国内下游制品企业采购存在好转预期,港口持货贸易商挺价意愿持续上涨。

1、ANRPC较新发布的7月报告预测,2021年全球天胶产量料同比增加5.2%至1378.2万吨。

其中,泰国增6.9%、印尼增2.8%、中国增18.5%、印度增13.9%、越南微降0.3%、马来西亚增3%。与 6月预测相比,马来西亚产量下调了3万吨。7月全球天胶产量料增加7.1%至121.6万吨。其中,泰国增18.5%、印尼增6.2%、越南降15.1%、马来西亚增7.7%。

2、越南7月天然橡胶出口20.45万吨,环比上涨25.26%!

根据较新数据,7月越南天然橡胶出口量为20.45万吨,环比上涨25.26%,同比上涨0.83%。1-7月累计出口91.91万吨,累计同比增长90.85%。

2021年7月越南天然橡胶进口量19.23万吨,环比上涨47.08%,同比上涨114.65%。1-7月累计进口106.61万吨,累计同比增长185.86%。

3、中国7月合成橡胶产量64万吨,同比下降3.6%!

据国家统计局较新公布的数据显示,中国7月合成橡胶产量为64万吨,同比下降3.6%。中国1-7月合成橡胶累计产量为449.5万吨,同比增长5.8%。

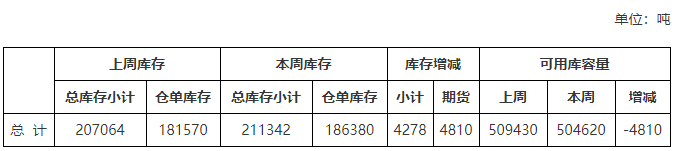

天然橡胶总库存较上周增加4278吨至211342吨;仓单库存较上周增加4810吨至186380吨。

国内需求层面,国内疫情已经得到有效控制,此前因疫情封控的扬州发泡制品企业开工在即,预计在8月底,或者9月初会开工,存在采购好转预期,不过要持续关注其交通管控情况。温州地区发泡开工相对稳定,维持在3-4成。

合成胶乳市场延续淡稳整理趋势,成本面对胶乳暂无明显影响,下游需求疲软,实单少闻。劳保及一次性手套用丁腈胶乳市场表现欠佳,下游手套压价获取订单,拖拽丁腈胶乳成交下行,预计行情偏弱整理。

国际供应层面,东南亚产胶国疫情形势依然严峻,依旧执行封控政策。疫情使割胶进程受阻,对胶农送胶、港口运输带来的影响短期内不会改变,这个是事实。不过之前船货推迟预计月底和下个月将到港,这批货本来是7、8月份要到的,现在推迟到现在,从库存增加就可以看出来。下周库存大概率还是增长的,所以短期内供应充足,叠加大宗商品避险情绪升温,国际原油价格大跌,从而导致天胶出现暴跌行情。

我们预计随着供应的短期内改善和市场氛围,下周中国天然胶乳市场报价将出现小幅回落

,震荡行情,但中期行情依然有上涨的可能性,因为东南亚疫情情况未明显出现好转。

免责声明:以上纯属个人分析,不构成投资建议,投资者据此投资,投资风险自我承担,与本平台和作者无关。