您好,欢迎光临天胶互联官方网站!

全国咨询热线:

18817989992

18817989992

每日价格

橡胶跌至16100附近,天然乳胶小幅降价:

泰华桶装13500元/吨,黄春发桶装13600元/吨;泰华太空包12200元/吨,黄春发太空包12300元/吨。

本期主题

截至2026年2月1日,中国天然橡胶社会库存128.1万吨,环比增加0.9万吨,增幅0.7%。上周小幅去库后,中国天然橡胶社会库存继续累库,结束了短暂的停滞状态,目前库存已经是2024年5月初以来的新高。

虽然库存数据创新高,但橡胶价格对累库甚至累库趋势并不敏感,价格还脉冲式冲高,目前在一万六的相对高位震荡。可能的原因在于当前价格博弈的并非库存这个慢变量,而且这个时间累库在预期之内,并且让显性的库存距离历史上150万吨的高位仍然有空间。

同时,本次累库幅度远低于此前高位的2-3万吨水平,属于“弱累库”,似乎预示着累库的动能出现衰减趋势,迅猛的累积阶段可能已经过去。这不足以击溃对“节后去库”的预期。宏观宽松与节后需求复苏的“故事”在未被证伪前,依然为价格提供心理支撑和买盘基础,使得下跌过程呈现抵抗式,而非崩盘式。

我们此前分析说东南亚尤其是泰国为了满足橡胶以及制品出口的增长,已经消耗了国内库存,于是很多人不假思索的认为橡胶要涨,但忽略了一个事实,那就是——全球庞大的库存在国内,国内形成了一个高达上百万吨的库存蓄水池。

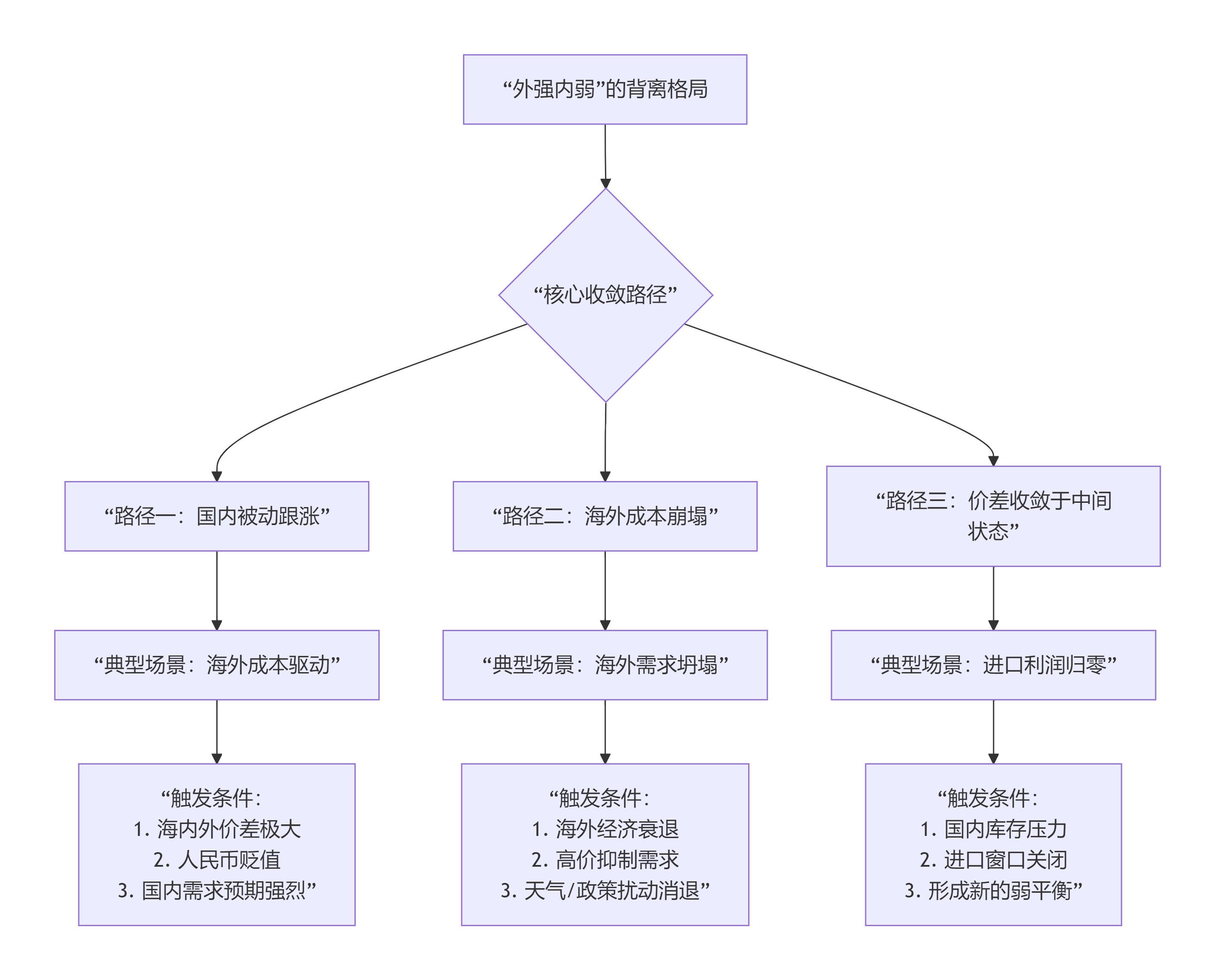

因此,我们预计节后的博弈逻辑是:紧紧围绕“国内高库存的现实”与“海外强成本的预期”这一对结构性矛盾展开。

泰国通过消耗自身库存来满足其强劲的出口,而中国则成为这些出口资源的主要接收方,社会库存创历史新高。高库存压制价格,大幅上涨需要强劲的实际需求消化。现在是海外强成本与国内高库存并存,只要进口窗口打开,套利贸易商就会持续将橡胶运往国内,直至价差抹平或国内库存压力引发价格崩塌。

我们可以梳理出以下传导链条:“泰国低库存→原料价格偏强运行→进口成本高企→国内价格获得支撑/跟涨→下游接受高价并积极补库→中国社会库存有效去化”。

如果传导成功——国内价格将在成本推动下震荡上行,进入“被动去库”阶段。

如果传导失败——国内下游拒绝为高价原料买单,导致进口利润倒挂,进口减缓。但此时国内高库存仍需消化,价格可能进入漫长的“震荡磨底”阶段。

从历史经验看,这种“外强内弱”的背离格局不会长期持续,其终结路径通常由“价差”与“资金”的博弈结果决定。主要有以下三种路径:

你们认为是哪种路径最有可能呢?欢迎留言。

以上纯属个人分析,不构成投资建议,投资者据此投资,投资风险自我承担。