您好,欢迎光临天胶互联官方网站!

全国咨询热线:

18817989992

18817989992

市场行情

橡胶一度击穿16500,天然乳胶现货继续小幅降价:

泰华THR桶装14400元/吨,黄春发桶装14500元/吨;泰华THR散装(太空包)13400元/吨,黄春发散装(太空包)13500元/吨。

后市观察

我们继续解读泰国农业经济办公室(Office of Agricultural Economics)关于橡胶相关数据,前几期我们分析了泰国2014年至2024年分月天然橡胶产量数据,分区域天然橡胶产量书,泰国橡胶树总种植面积、可收割面积、全年总产量和单产数据,泰国分区域单产、天然橡胶种植面积和割胶面积的数据。

大概总结出:

1、泰国的产能周期是:3、4、5月份是低产期,6、7、8、9、10是增产期,11、12、次年1月是高产期,2月份是过渡期。

2、目前泰国产区橡胶树的总种植面积和可收割面积基本上维持在高位。总种植面积维持在2300万莱以上的水平。2018年至2023年,泰国中部种植面积减少26万莱,但是北部从2014至2023年增加了24万莱,覆盖了中部地区的减少。2018年至2023年,泰国南部种植面积减少107万莱,但是东北部产区从2014年至2023年增加了133万莱,覆盖了南部产区的减少。

3、泰国各个区域的产量是:南部产区>东北部产区>中部产区>北部产区。泰国南部产区产能下降明显。泰国东北部和北部产区产能增长比较明显。泰国南部产区产量从2014年的330万吨降至2023年的276万吨,十年减少50多万吨。主要原因在于单产,而不是割胶面积,因为南部割胶面积近几年没什么变化。

4、2014年至2024年泰国单产下降11.9%。其中南部产区单产下降19%,中部产区单产下降25%,但是北部产区增幅35%,东北部产区增幅25%。

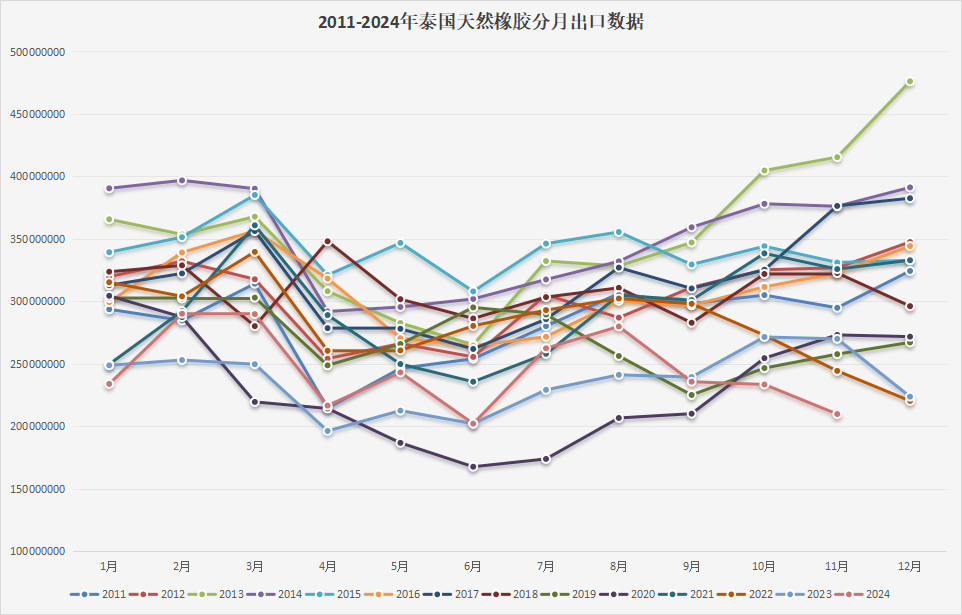

下图是泰国2011年至2024年分月天然橡胶出口数据:

从上面图表中,我们很容易就看出来:

1、泰国天然橡胶的出口高峰实际上是2012年至2018年,每年都在350万吨以上的规模。2020年之后,出口下降比较明显,跌破300万吨。' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

2、从分月数据来看,泰国的出口高位是每年的1、2、3月份,一季度是泰国的出口高位,每月保持着30万吨以上的出口水平,这三个月维持在100万吨左右的出口。一季度泰国出口多主要是处于高产期,跟泰国产量季节性相符合。12月至次年的2月份都是泰国的传统高产期,三个月产量保持在150万吨左右。所以有充足的产能以供出口。

3、如果泰国一季度出口出现明显的下降,那么可能对全年的行情产生较大的影响,比如2020年、2024年一季度出口都出现了明显的下降,结果导致下半年都出现了很客观的行情。因为如果一季度出口量没起来,那么,二季度就更不可能起来,因为二季度和三季度是泰国出口的低位。5、6、7这三个月是泰国的出口低位。每年出口基本上低于80万吨,2020年只有50万吨左右。

泰国二季度出口显著下降主要是3、4、5月份是泰国的低产期,产量很少,尤其是4月份平均每年只有10万吨,根本没有足够的产量以供出口。